申辦房貸 利率計算有眉角-代辦房屋土地二胎貸款,當日撥款-台中當舖上順

房市示意圖 記者游智文/攝影

買房動輒上百萬至千萬元,一般民眾在購屋時多數會向銀行申辦房貸來補足購屋資金,不過房屋貸款有所分類,利率計算也有所不同,若能找出符合自己需求的房貸計算方式,也能為自己多少減輕一些經濟負擔。

根據中央銀行公布的資料顯示,1月房屋貸款利率較前一個月上漲0.6個基本點(1個基本點等於0.01個百分點),落於1.362%,創下三個月來的新高。

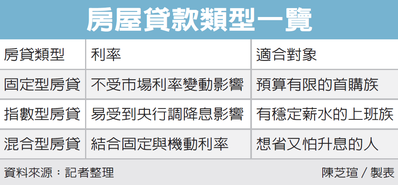

房貸利率回升影響到申辦房貸的民眾,事實上,在利率可能變動的年代,固定型房貸的利率相對穩定,不會受到央行升降息而有所影響,能避免一定的風險,固定型房貸開始引人注意,但由於未來利率固定,沒有彈性,許多房貸戶會想要挑選其他類型房貸,或依照自己未來的收入預期,採階段式計息與還款,以因應金融環境變化。

指數型房貸其利率計算以1年期或是2年期定儲利率,再加上銀行承作成本與風險的加碼利率,但指數型房貸利率較容易受到央行調升或調降而有所影響,利率較易變動,至於混合型房貸則是結合固定與機動利率。

指數型房貸當中的利率又分為一段式和分段式利率,一段式的利率為房貸合約期間以固定的碼數計息,而分段式利率則有分為二段式或三段式,這類型的計息方式又稱為階梯型房貸,通常銀行會以前期低後期高的方式計算,如二段式當中的第一段通常為前二年,第二段為第三年開始,若是三段式的話,第一段多為前六個月,第二段為第七至24個月,第三段則是第三年開始。

購屋族若是採用一段式的利率,還款的前期壓力會較大,較適合收入穩定的上班族或想長期還款自住者,而分段式的利率前期利率低,所承擔的經濟壓力比較不會太大,後期調升後還款才會增加,比較適合初期購屋時資金較為不充裕的民眾。

不過,向銀行辦理房屋貸款得注意合約中的提前清償違約金問題,多數銀行規定房貸客戶需要綁約一至三年不等,以玉山銀行房貸的提前清償違約金來看,自第一次撥款日起一年內,若全部清償貸款且塗銷抵押權,就得依申請塗銷日前三個月內所償還不包括正常攤還部份的累計本金2%,以計算付提前清償違約金,若是二年內為1%,三年內是0.5%。

因此,購屋民眾房屋用途若為自住用,就算是在三年內還清貸款,只要不急著辦理塗銷抵押權登記,就不用擔心有違約金的問題,一旦約期過後再辦理塗銷即可。

小叮嚀:兩種還款方式 依能力做選擇

房屋貸款還款方式有分為本息平均攤還及本金平均攤還,因計算方式不同,還款金額也會有所差異,還款人可依照自己的財務狀況平衡出適合自己的房貸還款方式。

所謂的本金平均攤還,就是本金平均攤還再加利息的計算還款方式,償還給銀行的本金皆是相同,而利息部分則依本金餘額計算,這類型的還款方式每月所需還款金額比較高,不過會因為本金還得多,之後的利息就慢慢減少,又稱遞減法。

而本息平均攤還為目前一般銀行主要承作的還款方式,貸款為本金加上利息再平均分攤到還款期限中,在利率不變的條件下,每月還款金額固定,只是還款額中的本金與利息所占的比例不同,對還款人而言較能掌控現金流,而這樣的還款方式因利息收得多,對銀行較有利。

本金平均攤還前期房貸繳款壓力比較大,可能會降低生活品質,較為適合收入與財務較高且寬裕的家庭,而本息平均攤還每月還款金額相同,房貸繳款的壓力比較小,因為前期主要是繳利息而非本金,因此總還款金額會比採用本金平均攤還法的金額還高,這類型的還款方式比較適合收入固定的族群。

資料來源https://money.udn.com/money/story/12040/5298038